본 분석은 2026년 04월 27일 기준으로 작성되었습니다.

안녕하세요, 종달입니다! 😊

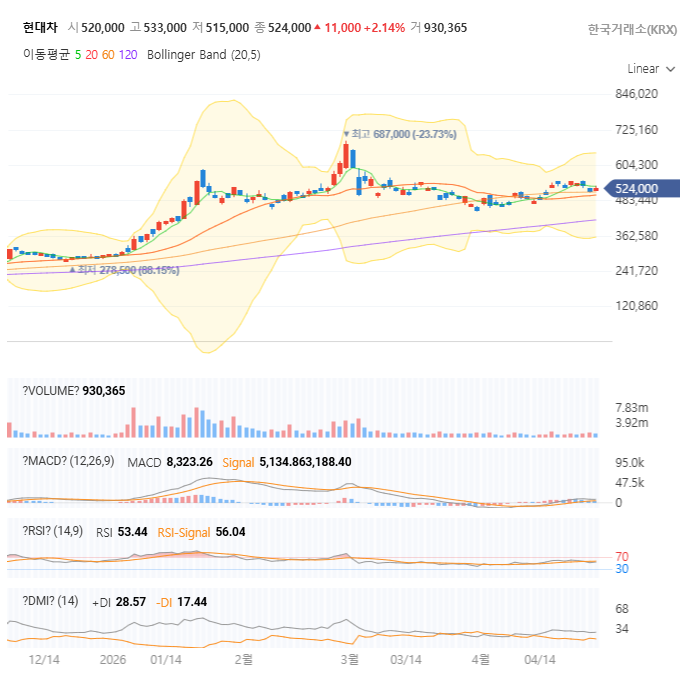

최근 현대차 주가가 변동성을 보이면서 "지금이라도 팔아야 하나?" 혹은 "더 사도 될까?" 고민하시는 주주님들이 많으실 것 같아요. 현재 524,000원이라는 가격대는 심리적으로나 기술적으로 매우 중요한 변곡점에 위치해 있습니다. 오늘은 이 기업이 정확히 어떤 비전을 가지고 있는지, 그리고 왜 우리가 이 종목을 '주도주'의 관점에서 바라봐야 하는지 차근차근 풀어드리겠습니다.

🏢 현대차는 어떤 회사인가요? (Fundamental)

현대자동차는 대한민국을 대표하는 글로벌 완성차 제조 기업을 넘어, 이제는 '스마트 모빌리티 솔루션 프로바이더'로 거듭나고 있습니다. 단순히 차를 파는 회사가 아니라 이동의 경험을 설계하는 회사죠.

- 핵심 사업: 승용차, RV, 상용차 제조 및 판매를 주력으로 하며, 전 세계 200여 개국에 견고한 판매 네트워크를 보유하고 있습니다.

- 미래 성장 동력: 전용 전기차 브랜드 'IONIQ'을 필두로 한 EV 리더십 확보, 수소 에너지 생태계 구축, 그리고 로보틱스(Boston Dynamics) 및 UAM(도심 항공 모빌리티) 사업을 통해 미래 시장을 선점하고 있습니다.

- 프리미엄 전략: 제네시스(Genesis) 브랜드의 성공적인 안착으로 고수익 모델 중심의 믹스 개선을 실현하며, 단순 볼륨 성장이 아닌 질적 성장을 이어가고 있습니다.

📊 현대차 주요 데이터 요약

| 항목 | 데이터 값 | 비고 |

|---|---|---|

| 현재가 | 524,000원 | 정규장 마감 종가(04.27) |

| 목표주가(TP) | 800,000원 | 증권사 리포트 기준 |

| 52주 최고/최저 | 687,000원 / 212,000원 | 박스권 상단 돌파 시도 중 |

| 1Q26 실적 요약 | 영업이익 서프라이즈 | 시장 컨센서스 상회 |

🔍 기술적 분석

1. 볼륨 델타(Volume Delta) 분석:

최근 고점 대비 주가가 밀리는 과정에서 거래 대금이 비정상적으로 터지지 않았다는 점에 주목해야 합니다. 이는 기관의 대량 이탈보다는 개인 투자자들의 심리적 위축에 따른 투매 물량이 많았음을 시사합니다. 524,000원 라인에서 하방 경직성을 확보한다면, 다시 한번 거래량이 실리며 주도주로서의 위용을 되찾을 가능성이 매우 높습니다.

2. 수급 및 밸류에이션:

현재 현대차의 실적 성장세 대비 주가는 여전히 저평가 국면(Low PER)에 머물러 있습니다. 리포트에서 언급된 800,000원이라는 목표가는 허황된 숫자가 아니라, 향후 전기차 시장 점유율 확대와 자율주행 기술의 가시화가 이뤄질 때 도달 가능한 합리적인 목표치입니다.

💡 투자 성향별 대응 전략

- 공격적 투자자: 524,000원을 강력한 지지선으로 보고 비중을 15% 내외로 확대하십시오. 단기 반등 시 600,000원 선에서 일부 수익 실현 후 나머지는 장기 보유하는 전략이 좋습니다.

- 안정적 투자자: 현재 가격대에서 신규 진입보다는 관망하며 주봉상 양봉 전환이 확정되는 시점을 노리십시오. 500,000원 하단 이탈 여부를 체크하며 분할 매수로 접근하는 것을 권장합니다.

🌟 종달's Insight

- 현재가 524,000원은 실적 대비 과도한 낙폭 구간으로 판단됩니다.

- 글로벌 EV 시장의 일시적 정체에도 불구하고 하이브리드(HEV) 판매 비중 확대로 수익성을 방어하고 있습니다.

- 제네시스 중심의 고부가가치 믹스 개선은 장기적인 멀티플 상승의 핵심입니다.

- 자사주 매입 및 배당 확대 등 주주 친화 정책은 주가의 하방을 단단히 지지할 것입니다.

- SDV(소프트웨어 중심 자동차)로의 전환 속도는 타 완성차 업체 대비 앞서 나가고 있습니다.

- 단기적인 수급 공백은 결국 실적이라는 본질에 수렴하며 메워질 것입니다.

- 미국 조지아주 신공장(HMGMA) 가동이 본격화될 하반기가 진짜 승부처입니다.

- 현대차는 단순 제조사를 넘어 모빌리티 플랫폼 기업으로 진화하고 있습니다.

❓ 자주 묻는 질문(FAQ)

Q1. 지금 524,000원에 들어가도 늦지 않았나요?

👉 52주 최고가 대비 충분한 가격 조정을 거친 지점입니다. 장기적인 관점에서는 매력적인 진입 구간이지만, 반드시 분할 매수로 접근하세요.

Q2. 환율 변동이 현대차 수익성에 큰 영향을 주나요?

👉 수출 비중이 높기에 환율 영향이 있지만, 현재 현대차는 글로벌 현지 생산 비중을 높여 환리스크를 관리하고 있으며 브랜드 파워로 가격 전가력이 높아진 상태입니다.

⚠️ 본 포스팅은 정보공유 및 투자참고용으로 작성되었으며, 정보의 지연이 발생될 수 있습니다. AI를 통해 수집된 자료를 바탕으로 한 개인적인 견해이며, 특정종목의 매매를 권유하는 것이 아닙니다. 투자의 결정과 그에 따른 모든 결과는 투자자 본인에게 있습니다.

'주식종목 > 자동차' 카테고리의 다른 글

| 한온시스템 주가 전망: 유상증자 악재 끝? 4Q 흑자전환이 보내는 신호 🚀 (26) | 2026.01.21 |

|---|---|

| 기아 주가 전망 2026: 보스턴다이내믹스 상장 대박 날까? (목표가 20만원) (10) | 2026.01.20 |

| 현대모비스 주가 전망: 로봇 날개 달고 44만 원 갈까? (CES 2026 주목) (26) | 2025.12.17 |

| HL만도 주가 전망: 로봇 날개 달고 6만 원 재도전할까? 완벽 분석 (22) | 2025.12.15 |

| 현대차 주가 전망: 관세 인하 + 환율 효과로 목표가 29만원 유지! 지금이 매수 타이밍? (0) | 2025.11.03 |